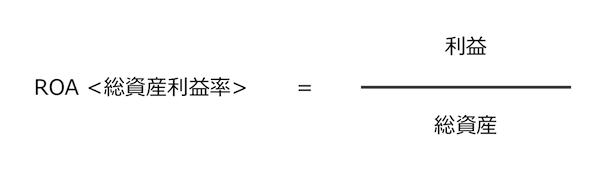

1.ROAの算出方法

ROAはReturn on Assetの略であり、その言葉の通りReturn(利益)をAsset(総資産)で割ることによって算出される。総資産利益率や総資本利益率と呼ばれる。

ROAの計算式

分母の総資産には常にバランスシートの資産合計額を用いるのに対して、分子の利益には、営業利益、経常利益、当期純利益と、様々な利益が用いられることがある。どれも間違いではないので、ROAを語るときにはどの利益を用いて計算しているかを理由と共に明示することが必要だ。

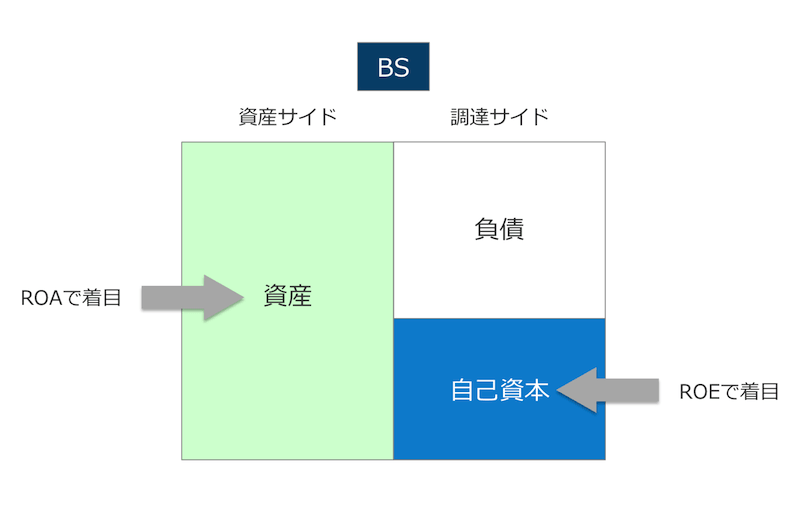

ROEはバランスシートの調達サイドに着目し、その中でも自己資本に対する投資効率を見ているのに対して、ROAではバランスシートの資産サイドに着目し、その投資効率の判断を試みている。

ROAでは、バランスシートの資産サイドに着目するので、資本の調達が自己資本中心であるのか、あるいは有利子負債が多いのかといった資本構成の違いは、分母に影響を与えない。このことから、分子にも資本構成の影響を可能な限り与えないことが望まれる。有利子負債の結果発生する支払利息を足し戻す、即ち支払利息控除前経常利益を用いることが一つの解となる。

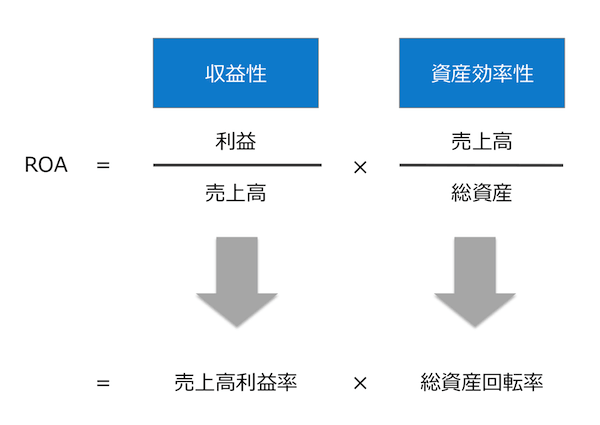

2.ROAの読み方

ROEと同様に、ROAもデュポンシステムによるブレークダウンが良く行われる。

デュポンシステムが示すように、ROAを高めるためには、

- 売上高に対する収益性を高める

- 少ない資産で大きな売上高を達成する

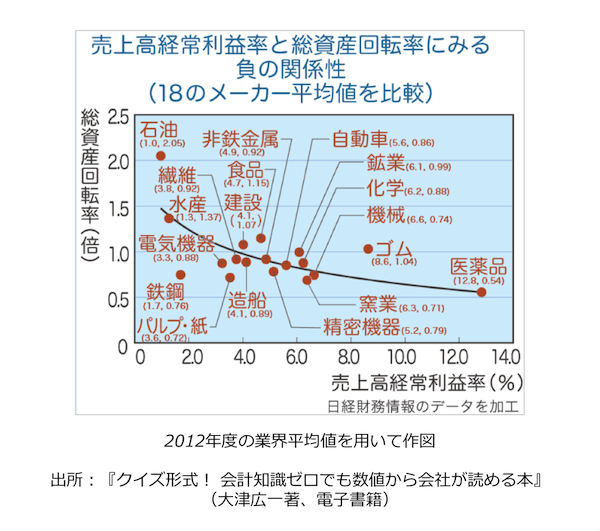

の二つをそれぞれ実施することによって実現される。収益性と資産効率性を共に高めるのが理想だが、一般的に両者には負の関係が表れやすい。三つ目の要素としてROEの計算には登場した財務レバレッジがROAには表れない。ここまでの議論の通り、資本構成はROAに影響を与えないことと合致している。また、ROAはROEを高めるためのコンポーネントとも言うことが出来る。

ROAについてさらに詳しくは、「クイズ形式!会計知識ゼロでも数値から会社が読める本」(ユナイテッドブックス、電子書籍)にて、30の企業や業界のROAを比較していますので、どうぞご一読ください。